福井の確定拠出年金の導入はライフマイスターにお任せ下さい!

導入を検討される企業様へ

確定拠出年金制度のメリットを活かし

スムーズな移行をサポートします。

ライフマイスターでは、給与や賞与等の総額人件費を見直すことで会社が新たな掛金負担をすることなく導入できる確定拠出年金のメリットを活かし、スムーズな移行をサポートします。

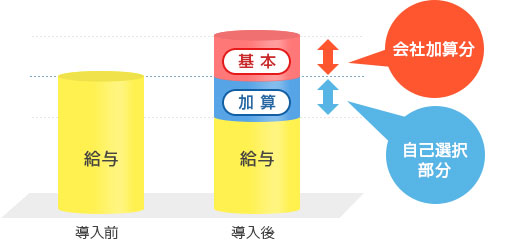

確定拠出年金の掛金は給与所得とならないため、加入者(社員・役員)は税制面のメリットを得ることができ、また加入、掛け金は加入者(社員・役員)で選択できるため、導入した企業、加入者(社員・役員)両方にメリットを受けれる制度です。

導入に関する具体的なポイント・スケジュールをご案内

導入を検討される企業様へは、導入において企業として考慮しておくべきことや実際の移行手順など、具体的なポイントやスケジュールをご案内しております。

導入にあたっては、企業には大きな役割があることを認識し、従業員のニーズの把握、移行方法や事務運営方法の検討、従業員への教育など、いくつかの点をあらかじめ検討しておく必要があり、

既存の企業年金制度や退職一時金制度をどうするのか、どの程度(移行割合)移行するのかなどを考えます。

そして既存制度の状況を考え、スムーズな移行を目指しサポートいたします。

確定拠出年金制度の導入における

企業様へのメリット・デメリット

確定拠出年金制度のメリット

掛金が全額所得税、住民税の対象外、また社会保険の算定基礎からも外れる |

運用期間中のキャピタルゲイン、インカムゲインが非課税 |

老齢給付金を一時金で受け取ると退職所得控除の活用が可能 |

役員も従業員と同様に差別的な取扱なく加入できる(役員の掛金も全額損金扱い) |

確定拠出年金制度のデメリット

事業主は制度運営のコストを負担する必要がある |

一旦掛金の拠出を選択した者は法令による場合を除き、掛金の停止は認められない |

法令に定められた場合を除き、原則中途での資金の引き出しは不可 |

加入者期間が10年に満たない場合、給付は最大65歳までスライド |

厚生年金保険料の等級が下がることにより、将来の厚生年金給付の金額が下がる可能性 |

|

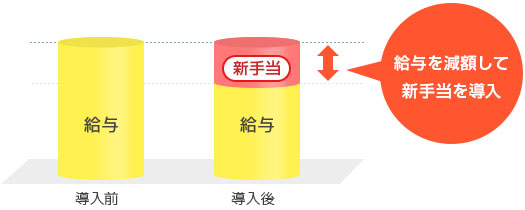

選択制の制度設計

総人件費の見直しとは?

選択制の制度設計は、総額人件費の内訳を見直す作業となります。

大企業では総額人件費の約5%を退職資金が占めています。

しかしながら、中小企業では退職金そのものがないのが実態です。

中小企業における選択制の制度設計は、まさにこの総人件費を見直し、退職金枠を新たに確保する作業となります。

![]()

ライフマイスター株式会社

〒910-0005 福井県福井市大手3-7-1繊協ビル2F

©2015 dc401k